- Astor Enerji’yi araştırma kapsamımıza “Endeks Üstü Getiri” tavsiyesiyle dahil ediyor ve takip listemize ekliyoruz. Şirket için 12 aylık hedef fiyatımızı 217,45 TL olarak belirlerken, bu seviye güncel hisse fiyatına göre yaklaşık %140 yükseliş potansiyeline işaret etmektedir. Şirketin Ankara’da inşası süren yeni üretim tesisini kapasite artışı açısından kritik bir adım olarak görüyoruz. İhracat hedefini artırmayı planlayan Şirketin küresel ölçekte artan enerji talebini ve altyapı yenileme ihtiyacını yakından izlemesi ile bu dönüşüm sürecinde güçlü bir tedarikçi konumuna yükselme yönündeki hedeflerini olumlu olarak değerlendiriyoruz.

- Yeni tesisle üretim kapasitesini iki katına çıkarma hedefi… Şirketin Ankara’da inşası devam eden, 228 bin m² kapalı alana sahip yeni üretim tesisinin ilk faz inşaatı büyük ölçüde tamamlanmış olup, makine kurulumlarına başlanmıştır. Söz konusu fabrikanın 1Ç26 döneminde devreye alınması, finansallara katkısının ise 2Ç26 itibarıyla görülmeye başlanması beklenmektedir. Yeni tesis ile birlikte şirketin üretim kapasitesinin kademeli olarak iki katına çıkarılması hedeflenmektedir. Mevcut fabrikanın güç ve dağıtım trafosu üretimine odaklanması, yeni tesisin ise orta-yüksek gerilim anahtarlama ürünlerine tahsis edilmesiyle operasyonel verimlilikte kayda değer bir iyileşme öngörülmektedir. Ayrıca yeni tesiste, dağıtım ve güç transformatörü üretiminde kullanılan bakır ve alüminyum iletkenlerin de şirket bünyesinde üretilmesi planlanmaktadır. Bu sayede şirketin kritik hammaddelerde dışa bağımlılığının azaltılması, stok maliyetlerinin aşağı çekilmesi ve tedarik sürelerinin kısaltılması hedeflenmektedir. Bu bağlamda, 2025/09 döneminde 174 mn FAVÖK üreten şirket için 2025 yıl sonu FAVÖK beklentimiz 273 mn ABD doları, 2026 yılı FAVÖK beklentimiz 307 mn ABD doları seviyesindedir.

- İhracat payı %46 ile tüm zamanların zirvesine çıkmıştır… Yurtiçinde transformatör ve anahtarlama ürünleri üretiminde pazar lideri konumunda bulunan Şirket, 90'ın üzerinde ülkeye yaptığı satışlarla ihracat gelirlerini artırmayı hedeflemektedir. 2025/09 döneminde ihracatın toplam satışlar içindeki payı %46 seviyesinde gerçekleşerek tarihi zirvesine ulaşmıştır. Şirket, ihracat payını orta vadede %50 seviyelerine yükseltmeyi amaçlamaktadır. İlgili dönemde Şirketin 786 mn ABD doları bekleyen siparişi bulunmaktadır. Şirketin ihracat stratejisinde, yakın dönemde başta ABD olmak üzere Avrupa, Orta Doğu ve Afrika pazarları hedeflenmektedir. Bu kapsamda, 2025/09 döneminde 534 mn ABD doları hasılat elde eden Şirketin hasılatının 2025 yıl sonunda 853 mn ABD dolarına, 2026 yılında ise 1.097 mn ABD dolarına ulaşmasını bekliyoruz.

- Küresel talep, mevcut kapasiteyi aşıyor. Sektörde yaşanan arz problemi, talebin mevcut kapasite tarafından karşılanamaması sonucu transformatör üreticilerine önemli ölçüde olumlu yansıdığı görülmektedir. Amerika’da altyapının oldukça eski olması, yenileme ihtiyacının yüksekliği ve veri merkezleri gibi enerji tüketimi yoğun tesislerin hızla artması nedeniyle, şirket önümüzdeki dönemde ihracat odağını ABD pazarına kaydırmayı planlamaktadır. Ayrıca Ukrayna ve Suriye’deki altyapı yenileme ihtiyacına yönelik gelişmeler ve olası iş fırsatları da şirket tarafından yakından takip edilmektedir.

Değerleme

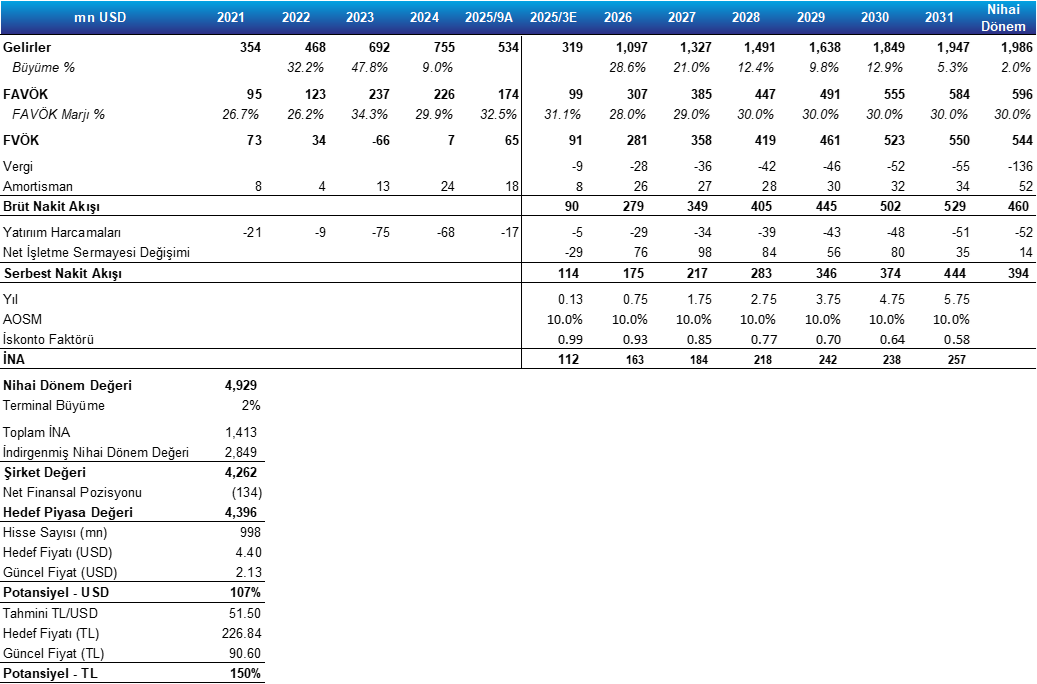

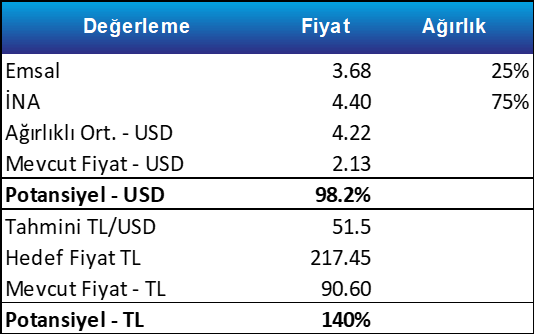

- İNA analizimiz TL bazında %150, FD/FAVÖK çarpan analizimiz ise %109 oranında yukarı potansiyel içermektedir. Değerlemede İNA yöntemine %75, FD/FAVÖK çarpan analizine ise %25 ağırlık verilmiş olup, bu iki yöntemin ağırlıklandırılmış ortalaması sonucunda %140 yükseliş potansiyeliyle 217,45 TL hedef fiyat hesaplanmıştır.

- Astor Enerji’nin gelirlerinin önemli bir kısmının döviz bazlı olması nedeniyle, değerlemede ABD doları bazlı indirgenmiş nakit akımı yaklaşımı kullanılmıştır. Analizde, başlangıçta %6,8 risksiz getiri oranı, %5,0 hisse senedi risk primi ve 1,0 beta varsayımlarına dayanan değişken AOSM yaklaşımı uygulanmıştır.

- 2025 yılındaki gelir tahminimizi şirket beklentileriyle uyumlu belirlerken, 2026 yılında %28,6’lık bir artış öngördük; bu artışın, takip eden yıllarda ortalama %10,6 seviyesine gerilemesini bekliyoruz. Bu yüksek büyümenin temel nedeni, şirketin yeni fabrikasının 2026 yılında faaliyete geçecek olmasıdır. Bu dönem sonrasında ise şirketin daha olgun bir evreye geçerek %2 terminal büyüme oranıyla faaliyet göstermesini bekliyoruz.

- Kârlılık tarafında, FAVÖK marjının kademeli olarak düşerek uzun yıllar ortalaması olan yaklaşık %30 seviyelerine gerçekleşebileceğini öngörüyoruz. Yatırım harcamaları açısından, kritik yatırımların büyük ölçüde tamamlandığını varsayarak benzer şirketlerin ortalama %2,6 Yatırım Harcamaları/Ciro oranını şirketin tahmini bakım yatırımı seviyesinin hesaplanmasında kullandık.

- İşletme sermayesi tarafında ise, 2025/09 döneminde stok artışından kaynaklanan yükselişin, ilgili stokların önümüzdeki çeyreklerde dağılmasıyla normale dönmesini ve şirketin işletme sermayesi yapısının geçmiş seviyelerine yakınsamasını bekliyoruz.

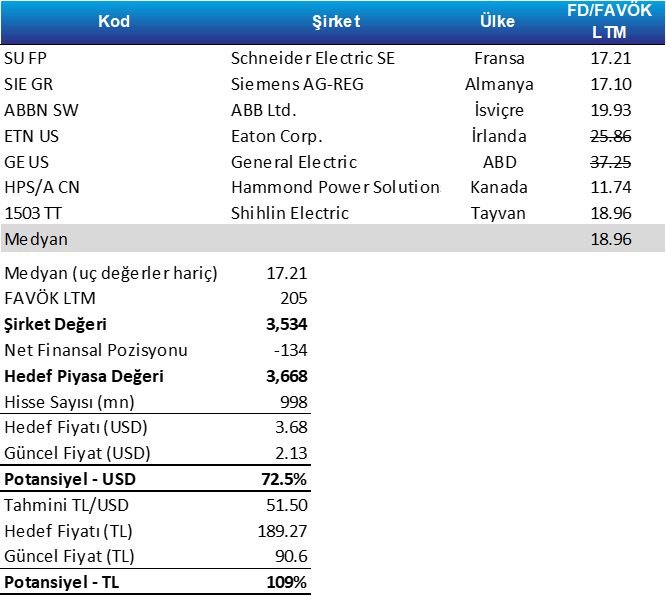

- Değerlememizde, nihai hedef fiyatın %25’ini oluşturan FD/FAVÖK çarpan analizini kullanılmıştır. Şirketin yakın bir yerel emsali bulunmadığından, operasyonel olarak benzer iş modeline sahip uluslararası emsaller tercih edilmiştir.

- Farklı ülkelerden seçilen toplam 7 şirketin incelendiği analizde, başlangıçta yaklaşık 18,96x seviyesinde bir medyan EV/FAVÖK çarpanı elde edilmiştir. Ancak daha objektif bir sonuç elde etmek amacıyla 0x altı ve 25x üzeri aykırı değerler dışlanmış; bu düzeltmeler sonrasında medyan EV/FAVÖK çarpanı 17,21x olarak hesaplanmıştır.

- Bu çarpan kullanıldığında, şirketin yaklaşık %109 oranında yukarı potansiyel sunduğu ve 189,27 TL seviyesine ulaşabileceği görülmektedir. Bu sonuç, DCF analizimizde elde edilen yukarı yönlü potansiyeli de teyit etmektedir.

- Her iki yöntem de, İNA ve emsal değerleme, hem ABD doları hem de TL bazında anlamlı bir yukarı yönlü potansiyel sunarak birbirini desteklemektedir. Şirketin mevcutta yatırım döneminde bulunması nedeniyle, değerlemede %75 ağırlıkla İNA yöntemini önceliklendirdik. Bu yaklaşım sonucunda, 12 aylık hedef fiyatımız 217,45 TL olarak hesaplamış bulunmaktayız.

Emsaller

- SU FP Schneider Electric SE, elektrik güç ürünleri imalatı yapmaktadır. Şirket, araç şarj cihazları, ev güvenlik ürünleri, aydınlatma anahtarları, geçiş kontrol sistemleri, sensörler, vanalar, devre kesiciler, kablolar, sigortalar ve voltaj transformatörleri gibi geniş bir ürün yelpazesi sunmaktadır.

- SIE GR 1847 yılında kurulan Siemens AG elektrifikasyon, otomasyon ve dijitalleşme alanlarına odaklanan bir mühendislik ve üretim şirketidir. Şirket süreç ve imalat endüstrileri için otomasyon, binalar ve enerji sistemleri için akıllı altyapı, raylı taşımacılık çözümleri ve tıbbi teknolojiler alanlarında küresel ölçekte ürün ve mühendislik hizmetleri sunmaktadır.

- ABBN SW ABB Limited, güç ve otomasyon teknolojileri üzerine çalışmaktadır. Şirket güç ürünleri, güç sistemleri, otomasyon ürünleri, süreç otomasyonu ve robotik gibi alanlar altında faaliyet göstermektedir.

- ETN US. 1911 yılında kurulan Eaton Corporation, veri merkezlerinden havacılığa kadar hizmet veren bir güç yönetimi şirketidir. Şirketin toplam gelirinin büyük kısmını Kuzey Amerika ve diğer küresel pazarlardaki elektrik bileşenleri ile güç dağıtım sistemlerini kapsayan elektrik segmentleri oluşturmaktadır.

- GE US. General Electric Company, küresel ölçekte hizmet veren bir uçak motoru ve sistem tedarikçisidir. Şirket ticari, askeri ve iş havacılığı uçakları için jet ve turbo motorlar, pervaneler ve çeşitli maddeler üretmektedir. Şirket gelirinin yaklaşık %45’ini ABD operasyonlarından elde etmektedir.

- HPS/A CN Hammond Power Solutions, kuru tip transformatörler, güç kalitesi ürünleri ve manyetikler aracılığıyla elektrifikasyonu sağlamaktadır. Elektrik dağıtım ağlarında standart ve özel tasarım ürünler sunan şirket, Kanada, ABD, Meksika ve Hindistan'da bulunan üretim tesisleriyle ürünlerini dünya çapında satmaktadır.

- 1503 TT Shihlin Electric & Engineering Corporation, ağır elektrik ekipmanları ve elektrikli otomotiv ekipmanları üretmekte ve pazarlamaktadır. Şirketin ürün yelpazesi ayrıca devre kesiciler, anahtarlar ve fabrika otomasyon ekipmanlarını kapsamaktadır.

Şirket Hakkında

- Astor Enerji, 1983 yılında dağıtım transformatörü üreticisi olarak kurulmuş olup, Ankara’da 140 bin m² alana kurulu ana fabrika ve mekanik imalat tesisinden oluşan iki entegre tesiste üretim faaliyetlerini sürdürmektedir. Şirket; elektrik şebekelerinin omurgasını oluşturan güç ve dağıtım transformatörleri ile orta/yüksek gerilim anahtarlama ürünlerinin tasarımı, üretimi ve satışı alanlarında faaliyet göstermektedir.

- Şirket, Türkiye’nin artan enerji talebinin karşılanmasına hem de dünya genelinde hızlanan yenilenebilir enerji entegrasyonu ve şebeke modernizasyonu projelerine teknoloji tedarikçisi olarak katkı sağlamaktadır. Şirket payları Ocak 2023’te halka arz edilmiş olup Borsa İstanbul’da işlem görmekte ve BIST 30 endeksinde yer almaktadır. 2025/09 dönemi itibarıyla toplam çalışan sayısı 2.376’dır.

- Şirket, enerji üretimi ve ekipman montajı alanlarındaki faaliyetlerini farklı coğrafyalarda konulanmış bağlı ortaklıklar ve yurt dışı şubeleri üzerinden yürütmektedir. %100 oranında bağlı ortaklık olan Asener Enerji Üretim, elektrik enerjisi üretimi alanında faaliyet göstermektedir. Diğer %100 bağlı ortaklığı Astor Ro Energy (Romanya) ise güneş enerjisi üretiminde faaliyet göstermektedir. Şirket ayrıca yurt dışı operasyonlarını destekleyen şubelere sahiptir. Bağdat/Irak Şubesi, ilgili pazarda transformatör ve anahtarlama ürünlerinin kurulumu, montajı ve devreye alınması gibi teknik hizmetleri yürütmektedir. Zaragoza/İspanya Şubesi benzer şekilde transformatör ve anahtarlama ekipmanlarının kurulum, montaj ve devreye alma faaliyetlerinde yer almaktadır.

- Şirket Ankara’daki yeni fabrikasını 2026’nın ilk çeyreğinde devreye almayı ve üretim kapasitesini zamanla iki katına çıkarmayı hedefliyor. Mevcut fabrika trafolara, yeni tesis ise anahtarlama ürünlerine odaklanacak. Ayrıca bakır ve alüminyum iletkenleri kendi bünyesinde üreterek maliyeti ve dışa bağımlılığı azaltmayı hedeflemektedir.

- Şirket, 20.08.2025 tarihinde küresel ölçekte enerji depolama sistemleri ile yüksek gerilim ekipmanlarının tedarikine yönelik stratejik iş birliği kapsamında Energy Vault ile stratejik iş birliği anlaşması imzalamıştır. Anlaşmaya göre Energy Vault, Romanya’da yürütülecek enerji projeleri için toplam 2 GWh kapasiteli pil enerji depolama sistemleri tedarik edecekken, şirket ise Energy Vault’un ABD, Avustralya ve Avrupa’daki projelerine yönelik olarak 1 GW’yi aşan toplam kapasiteye hitap eden transformatör ve yüksek gerilim ekipmanlarının tedarikinden sorumlu olacaktır.

- Astor Enerji, Haziran 2022’de EPDK’dan aldığı Şarj Ağı İşletmeci Lisansı kapsamında elektrikli araç şarj istasyonu yatırımlarına devam etmekte olup, 30.09.2025 itibarıyla 48 ilde toplam 704 şarj soketine ulaşmıştır. Türkiye’de elektrikli araç pazarı hızla büyümekte olduğu görülmektedir.

- Şirketin 2025/09 itibarıyla 5.550 mn TL net nakit pozisyonu bulunmakta olup, yatırımlarını öncelikli olarak özkaynaklarıyla finanse etmeyi tercih etmektedir.

Yurtiçi Sektör Görünümü

- Türkiye'nin sanayileşme ve elektrik talebi artışı devam etmektedir. Türkiye’de 31.12.2024’te 114.751 MW seviyesinde olan toplam kurulu güç 30.09.2025’te 121.014 MW seviyesine ulaşmıştır. Faaliyet gösteren toplam santral sayısı ise Eylül 2024’te 32.216 iken Haziran 2025’te 37.810 olmuştur. Enerji Bakanlığı’nın Ulusal Enerji Planı’na göre 2035 yılında yenilenebilir enerjinin kapasitesinin 122,7 GW’a ve elektrik kurulu gücü içindeki payının %65’e ulaşması hedeflenmektedir. Aynı zamanda rüzgârda 30 GW, güneşte 53GW, hidroelektrikte 35 GW, jeotermal ve biyokütlede ise toplam 5 GW kapasiteye ulaşılması öngörülmektedir.

- Bunlarla beraber, batarya kapasitesinin de 7,5 GW’a ulaşması hedeflenmektedir. Bu planın sonuçlarına göre 2023 yılında 335 TWh, 2024 yılında 348 TWh olan elektrik tüketiminin 2030 yılında 455,3 TWh, 2035 yılında ise 510,5 TWh seviyelerine yaklaşması beklenmektedir. Bu beklentiler, dağıtım şirketleri için sürekli ve büyük ölçekli altyapı yatırımını zorunlu kılacaktır. Ayrıca uzayan küresel tedarik zinciri döneminde Türkiye, Asyalı rakiplere kıyasla AB standartlarında üretim kalitesi, gümrük avantajı ve lojistik yakınlığı ile Avrupa ve Orta Doğu pazarları için kritik bir üretim üssü olarak konumunu güçlendirmektedir.

- IEA’nın Electricity 2025 raporuna göre Türkiye elektrik talebi, son 54 yılın en sıcak yazının yaşanmasıyla artan soğutma ihtiyacının etkisiyle 2024 yılında %5,7'lik keskin bir artış göstermiştir. Bu güçlü büyüme, Avrupa'daki toplam talep artışının %25'ini tek başına Türkiye'nin oluşturmasını sağlamıştır. Talebin 2025-2027 döneminde yıllık ortalama %2,4'lük daha ılımlı bir büyüme hızına dönmesi beklenmektedir.

Yurtdışı Sektör Görünümü

- Küresel enerji sistemi hızla elektriklenirken dijitalleşme ve özellikle yapay zekânın artan işlem gücü ihtiyacı elektrik talebinde güçlü bir sıçrama yaratmaktadır. IEA’ya göre 2025-2027 döneminde talep yıllık ortalama %4 büyüyecek ve üç yılda 3.500 TWh artış gerçekleşecektir. Bu artışa en büyük katkıyı Çin, Hindistan ve Güneydoğu Asya sağlaması beklenmektedir. Gelişmiş ekonomilerde de veri merkezleri, elektrikli araçlar ve ısı pompalarının yaygınlaşması talebi Avrupa’da iki yıllık düşüş sonrası talep yeniden artışa geçmiş olsa da 2021 seviyeleri henüz yakalanamamıştır.

- Küresel elektrik tüketimindeki yapısal artış, sektörde derinleşen arz-talep makasının temel itici gücünü oluşturmaktadır. Rekor seviyelere ulaşan sipariş girişleri, pandemi sonrasında kırılganlığını koruyan tedarik zincirleri ve kritik hammaddelerdeki darboğazlar nedeniyle karşılanamamaktadır.

- ABD Government Accountability Office’in Ağustos 2023 tarihli raporuna göre, büyük güç transformatörleri için tarihsel olarak 12 - 18 ay olan teslim süreleri mevcut konjonktürde 24 yıl aralığına kadar uzamıştır. Bu kronik arz kısıtı, sektörü güçlü ve sürdürülebilir bir “satıcı piyasası”na dönüştürmüştür. Küresel transformatör pazarına bakıldığında ise, 2024 yılında 64.000 mn ABD doları seviyesinde bulunan pazar büyüklüğünün, %6,6’lık bileşik yıllık büyüme oranı ile 2034 yılında 123.000 mn ABD doları seviyesine ulaşması beklenmektedir.

Paylaş