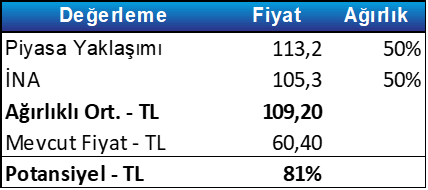

- Türk Telekom’u araştırma kapsamımıza “Endeks Üstü Getiri” tavsiyesiyle dahil ediyor ve takip listemize ekliyoruz. Değerlememizde İNA yöntemine %50, çarpan analizine %50 ağırlık veriyoruz. İki yöntemin ağırlıklandırılmış ortalaması sonucunda, %81 yükseliş potansiyeline işaret eden 109,20 TL hedef fiyat hesaplıyoruz. TTKOM’da gelir büyümesinin üzerinde gerçekleşen FAVÖK artışı ve marjlardaki iyileşme, verimlilik artışının kârlılığa yansıdığını görmekteyiz. Mevcut çarpan seviyeleri, güçlü operasyonel görünüm ve orta vadeli büyüme potansiyeli dikkate alındığında TTKOM’un cazip risk-getiri profili sunduğunu değerlendiriyoruz.

- Güçlü Operasyonel Görünümün Devamını Bekliyoruz… TTKOM 1Ç26 döneminde piyasa beklentilerinin üzerinde yıllık %56 artışla 10.457 mn TL net kâr kaydetti. Gelir büyümesinin üzerinde gerçekleşen FAVÖK artışı ve marjlardaki iyileşme, operasyonel kaldıraç etkisinin sürdüğünü ortaya koyuyor. Özellikle fiber altyapının ölçek ekonomisi yaratması ve yüksek marjlı veri gelirlerinin toplam gelirler içerisindeki payının artması, önümüzdeki dönemde de kârlılığı destekleyebilir. Bu kapsamda 2026 yılında hasılatın %33 artışla 322.908 mn TL ve FAVÖK’ün 34% artışla 132.392 mn TL seviyelerine çıkabileceğini tahmin ediyoruz.

- Borçlulukta Artışa Rağmen Riskler Kontrol Altında… Yatırım harcamaları ve 5G kaynaklı döviz yükümlülükleri kısa vadede bilanço üzerinde baskı oluşturmaya devam ediyor. Şirketin 5G lisansı ve imtiyaz yenilemesine ilişkin gerçekleştirdiği ödemeler, net borç/FAVÖK oranında önceki çeyreğe kıyasla yükselişe neden oldu. Bununla birlikte, yönetimin aktif hedge stratejisi uygulaması ve yükümlülüklerin uzun vadeye yayılmış olması, finansal risklerin yönetilebilir seviyede kalmasını sağlıyor. Enerji tarafında ise devreye alınan güneş enerji santrali ve uzun vadeli yenilenebilir enerji hedefleri, ilerleyen dönemde enerji maliyetleri üzerindeki baskıyı azaltabilecek önemli unsurlar arasında yer alıyor.

- Fiber Altyapı Büyümeyi Desteklerken Mobilde Toparlanma Bekliyoruz… Sabit genişbant segmentindeki güçlü büyüme eğiliminin sürmesi, Şirket’in fiber altyapı yatırımlarından elde ettiği verimin giderek daha görünür hale geldiğini göstermektedir. Ortalama paket hızlarındaki artış, üst segment paket geçişlerinin hızlanması ve 50 Mbps üzeri kullanıcı oranındaki yükseliş, şirketin fiyatlama gücünü koruduğuna işaret ediyor. Buna ek olarak düşük abone kayıp oranı ve güçlü kontrat yenileme performansı, sabit internet tarafındaki gelir görünümünü desteklemeye devam ediyor. Mobil segment tarafında kısa vadede baz etkisi ve yüksek enflasyon nedeniyle ARPU büyümesinde yavaşlama görülse de şirketin yıl içerisinde gerçekleştirdiği fiyat güncellemelerinin etkisinin özellikle yılın ikinci yarısında daha belirgin hissedileceğini tahmin ediyoruz. Mobil pazarda rekabet ortamının daha rasyonel hale gelmesi de sektör genelinde fiyatlama disiplinini destekleyen önemli bir unsur olarak öne çıkıyor. Güçlü faturalı abone kazanımı ve toplam portföy içerisindeki artan faturalı abone oranı ise gelir kalitesi açısından olumlu sinyaller vermektedir.

Değerleme

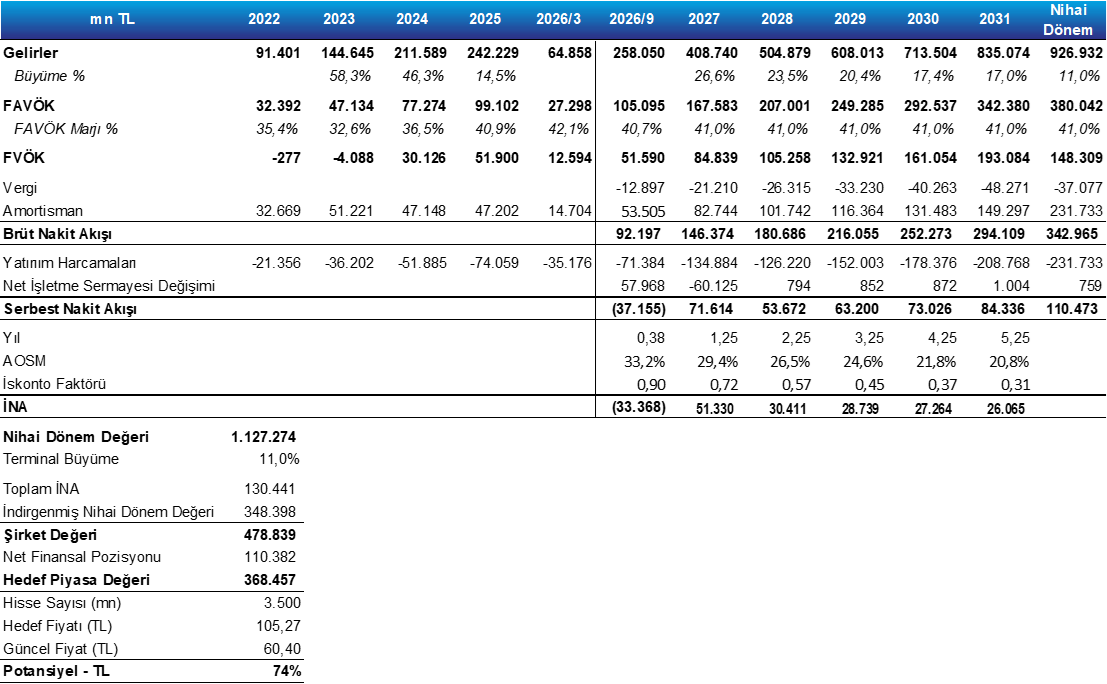

- İNA ve çarpan analizlerimiz, hissenin mevcut fiyatına kıyasla TL bazında %81 oranında bir potansiyel taşıdığını göstermektedir. Değerlemede İNA yöntemine %50, çarpan analizine %50 ağırlık verilmiş olup, iki yöntemin ağırlıklandırılmış ortalaması sonucunda 109,20 TL hedef fiyat hesaplanmıştır.

- Şirketin toplam gelirlerinin, beklenen enflasyonun yaklaşık %5 üzerinde ortalama büyüme kaydetmesini öngörüyoruz. Bu büyümenin temel olarak abone sayısındaki artış ve ARPU fiyatlarındaki yükselişten destek bulmasını bekliyoruz. Mobil ve geniş bant segmentlerinin ana gelir büyüme kalemleri olmaya devam edeceğini, sabit ses gelirlerinin ise önümüzdeki yıllarda azalan trendini sürdüreceğini tahmin ediyoruz. Bu doğrultuda, şirketin gelirlerinin 2026 yılında 322.908 mn TL seviyesine ulaşmasını bekliyoruz.

- ARPU’daki enflasyon üzeri artış, şirket açısından marj iyileşmesi potansiyeli yaratmaktadır. Bununla birlikte, geleceğe yönelik marj varsayımlarımız genel olarak şirketin 2026 beklentileri ve önceki yıl sonuçlarıyla uyumludur.

- Yatırım tarafında şirketin yeni bir yatırım dönemine girdiğini değerlendiriyoruz. Sabit hat imtiyaz ödemeleri ve mobil 5G yatırımlarının önümüzdeki yıllarda ana sermaye çıkışı kalemleri olmasını bekliyoruz. Bu yatırımlar için şirket tarafından paylaşılan beklentileri ve ortalama bakım yatırımı varsayımlarını dikkate aldık. Bu kapsamda, Yatırım Harcamaları/Ciro oranı varsayımımız 2026 yılı için şirketin yaklaşık %30 seviyesindeki beklentisiyle büyük ölçüde uyumludur. Ancak bu oranın takip eden yıllarda kademeli olarak gerilemesini öngörüyoruz.

- Değerlememizde, nihai hedef fiyatın belirlenmesinde %50 ağırlıklı çarpan analizi kullanılmıştır. Bu analiz kapsamında FD/FAVÖK, FD/FAVÖK ve F/K çarpanları eşit ağırlıkla dikkate alınmıştır.

- Farklı Çeşitli uluslararası benzer şirketleri analiz edip, anormal derecede yüksek veya düşük çarpanları aykırı değer olarak dışladıktan sonra, 4,9x medyan FD/FAVÖK, 1,9x medyan FD/Satışlar ve 11,7x medyan F/K çarpanlarına ulaştık.

- Çarpan analizi sonucunda, Şirket’in yaklaşık %87 oranında yukarı potansiyel sunduğu ve 113,20 TL seviyesine ulaşabileceği görülmektedir. Bu sonuç, İNA analizimizde elde edilen yukarı yönlü potansiyeli de teyit etmektedir.

- Gelir Yaklaşımı (İNA) ve Piyasa Yaklaşımı olmak üzere her iki değerleme yöntemi de anlamlı bir yukarı yönlü potansiyele işaret etmekte ve birbirini desteklemektedir. Değerlememizde her iki yönteme de eşit ağırlık vermiş bulunmaktayız. Bu doğrultuda, 12 aylık hedef fiyatımızı 109,20 TL olarak belirlemekteyiz.

Paylaş