Ereğli Demir Çelik - Mevsimsel Dinamikler Raporu

EREĞLİ DEMİR ÇELİK

Hisse Senetlerinde Mevsimsellik

Hisse senetlerinde mevsimsellik belirli dönemlerde (Ay,Çeyrek,Yıl) fiyatların veya getirilerin düzenli olarak tekrarlayan bir yapıya sahip olmalarıdır.

Hisse senedi fiyatları klasik anlamda mevsimsellik göstermez, ancak bazı sektörlerde dönemsel hareketler görülebilir. Turizm sektöründe yaz aylarında kar artışı, enerji sektöründe kış aylarında talep artışı, perakende sektöründe yıl sonu satış sezonu gibi desenler mevsimselliğe benzer döngüsel bileşenler oluşturabilir.

Fiyatlar tam olarak mevsimsel karakter taşımasa da şirketlere ilişkin üretim verisi, ulaştırma sektöründe bir şirket için yolcu sayısı gibi faaliyetle doğrudan ilişkili veriler büyük orandan mevsimsel özellikler taşır. Sözkonusu mevsimselliği şirketlerin çeyreklik bilançolarında görmemiz mümkün olabiliyor. Buradan hareketle hisse senedi fiyatlarının mevsimsel paternin yıllar arasında tamamen sabit olduğu söylenemese de bazı periyotlarda döngüsel yapıların da var olduğu görülmektedir.

Amaç

Bu çalışma EREGL hisse fiyatlarında (fiyat ya da log-getiri) mevsimsel (seasonal) ve döngüsel (cyclical) yapıların varlığını test etmek, frekans/boyut analizi ile kısa-orta vadeli dinamikleri ortaya koymak ve yatırım kararlarına dönük yorum üretmek.

Kapsam ve Veri: - Zaman aralığı: (2010-01 → 2025-10) - Frekanslar: Haftalık / Aylık Para Birimi : ABD Doları ($)

Genel Analiz Akışı (Pipeline)

- Mevsimsellik Analizi

- Veri analizi : Temel İstatistikler (Getiri-Volatilite), Grafikler (BoxPlot)

- Mevsimsellik Grafik Analiz : Ortalama Getiri (%) ve Normalize Edilmiş Grafik

- Mevsimsellik testi: X-11-Y2k (Census Method II)

- Trend ve Cycle Analizi

- Hodrick-Prescott (HP) Filtresi

- STL Decomposition : Trend, Mevsimsellik ve Düzensiz bileşen

Fiyatlarda (yıl içi) düzenli tekrarlar var mı?

Mevsimsellik aylık veriler üzerinden parametrik ve parametrik olmayan yöntemlerle analiz edilmeye çalışıldı.

Hangi periyotlarda tekrarlayan döngüler var?

Döngüsel hareketler haftalık veriler üzerinden istatistiksel ve ekonometrik yöntemlerle analiz edildi.

Fiyatın ortalama yönü (trend) ve dalgalanma bileşeni(cycle) analiz edildi. Trend-uzun vadeli eğilim cycle-kısa vadeli dalgalanma

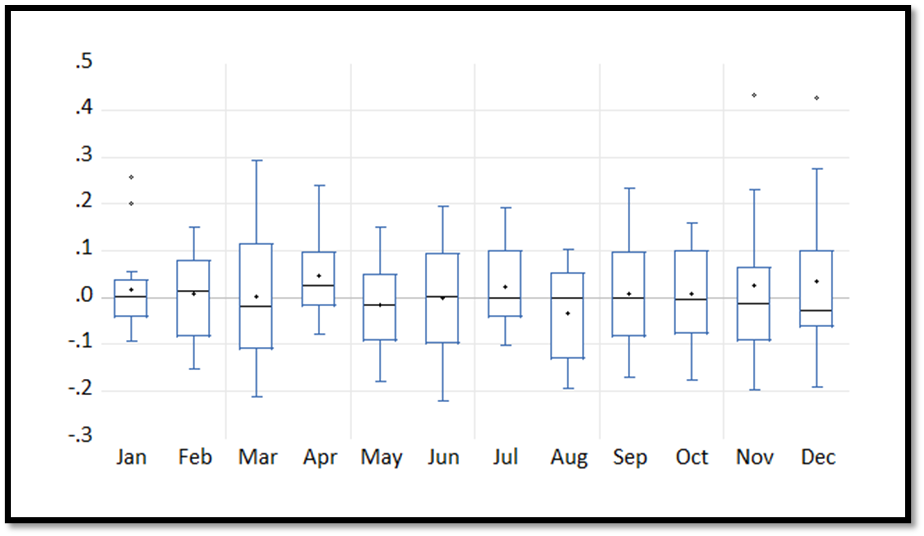

1. Box-Whisker (Aylık Getiri Dağılımları)

EREGL (Ereğli Demir Çelik) hisse senedinin dolar bazında aylık getirilerine ilişkin Box-Whisker (Kutu-Grafik) özeti bulunuyor:

- Medyan değerler (siyah çizgiler) çoğu ayda 0 civarında, yani uzun vadede belirgin bir pozitif ya da negatif mevsimsel eğilim yok.

- Mart, Eylül, Kasım ve Aralık aylarında volatilite (kutu yüksekliği) belirgin şekilde artmış; bu aylar EREGL için geçmişte oynaklığın yüksek olduğu dönemler.

- Ortalama getiriler genellikle hafif pozitif (%0 ila %0.1 aralığında), ancak Mayıs–Eylül döneminde ortalamalar aşağı yönlü eğilim göstermekte. Bu da yaz aylarında hafif negatif, kış aylarında daha nötr/pozitif bir sezonluk örüntüye işaret ediyor.

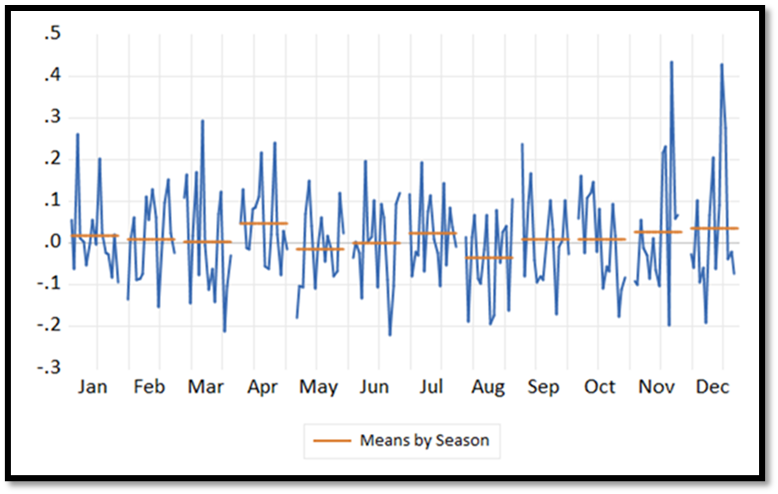

- Mevsimsel Grafikler

- Grafikte her ayın tarihsel ortalama getirisi (turuncu çizgi) ile gerçek aylık değişimler (mavi çizgi) görülüyor.

- Ocak–Nisan döneminde ortalama getiriler pozitif, Mayıs–Eylül döneminde zayıf/negatif, Kasım–Aralık döneminde yeniden pozitif eğilim mevcut.

- Bu desen, ilkbahar ve yıl sonu dönemlerinde piyasanın görece güçlü seyrettiğini, yaz aylarında ise zayıfladığını gösteriyor.

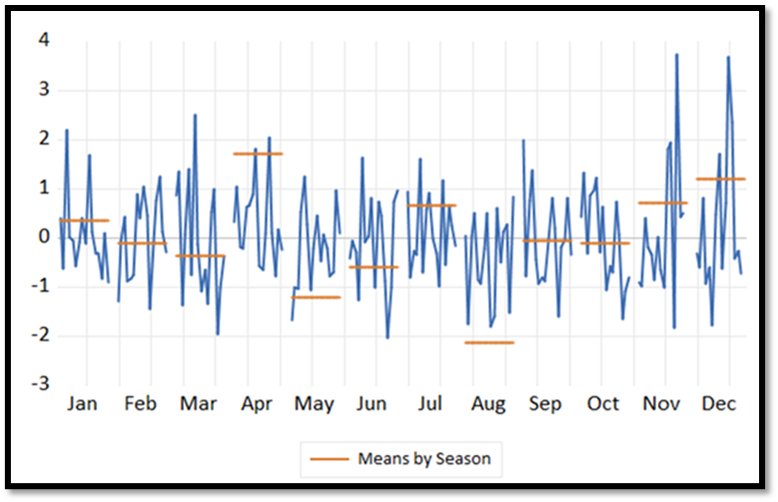

- Normalize edilmiş versiyon, aylık getirilerin standart sapmaya göre ölçeklendiği grafiktir. Bu sayede aylık oynaklık farkları ortadan kaldırılır ve göreli performanslar daha net görülür.

- Normalize edildiğinde benzer şekilde, pozitif sapmaların çoğu ilk çeyrek (Ocak–Mart) ve yıl sonunda (Kasım–Aralık) yoğunlaşıyor.

- Negatif sapmalar ağırlıklı olarak yaz aylarında (özellikle Haziran–Ağustos) belirginleşiyor.

- Bu, EREGL için tipik bir “kış-yaz etkisi” olduğunu (yılın ilk ve son çeyreğinde göreli güçlü seyir) ortaya koyuyor.

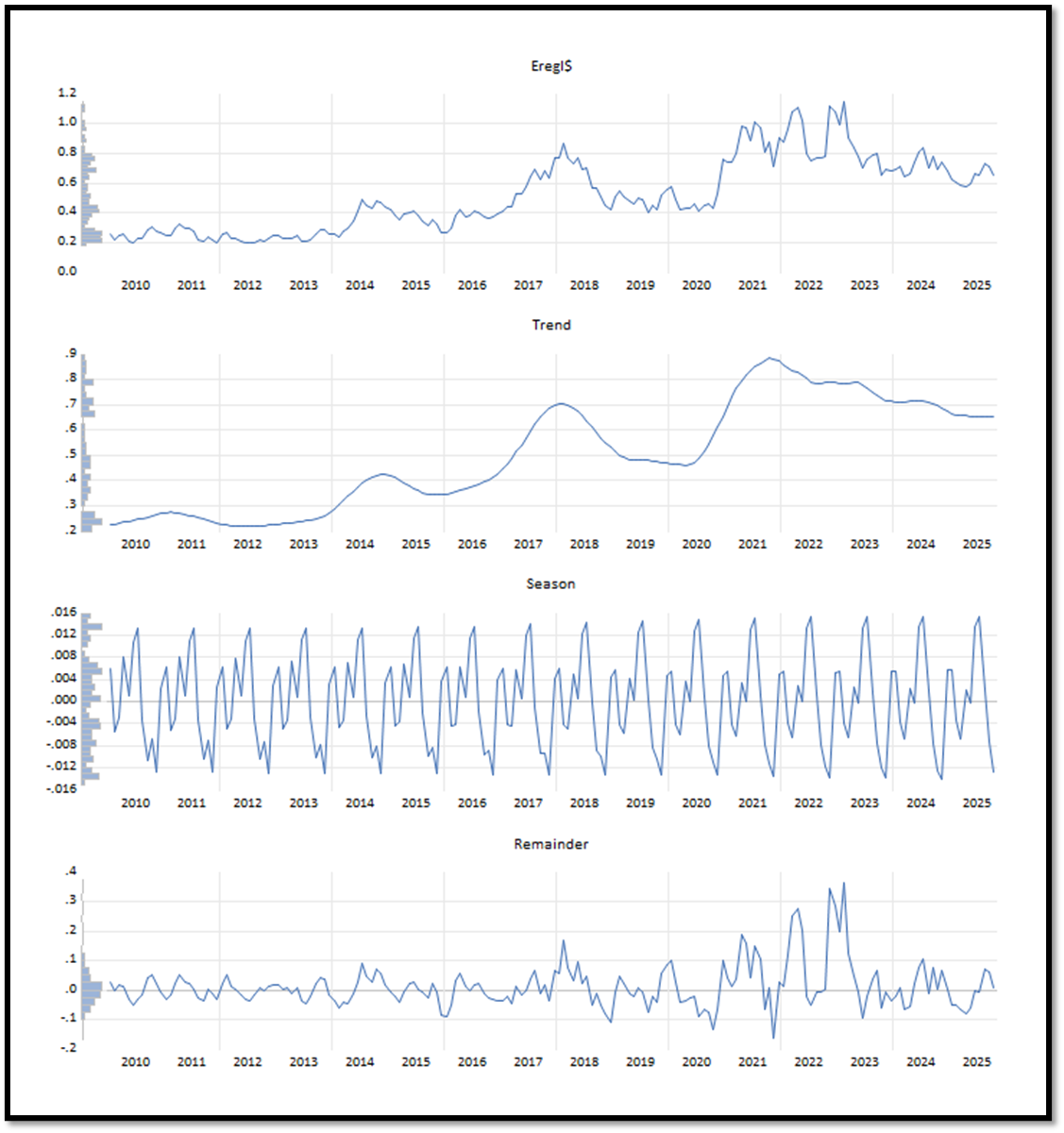

3 . STL Decomposition (Seasonal-Trend Decomposition using Loess)

STL Decomposition EREGL (Ereğli Demir Çelik) fiyat serisinin zaman içindeki trend, mevsimsellik ve düzensiz bileşenlerini ayrıştırıyor.

4 . Mevsimsellik testi: X-11-Y2k (Census Method II)

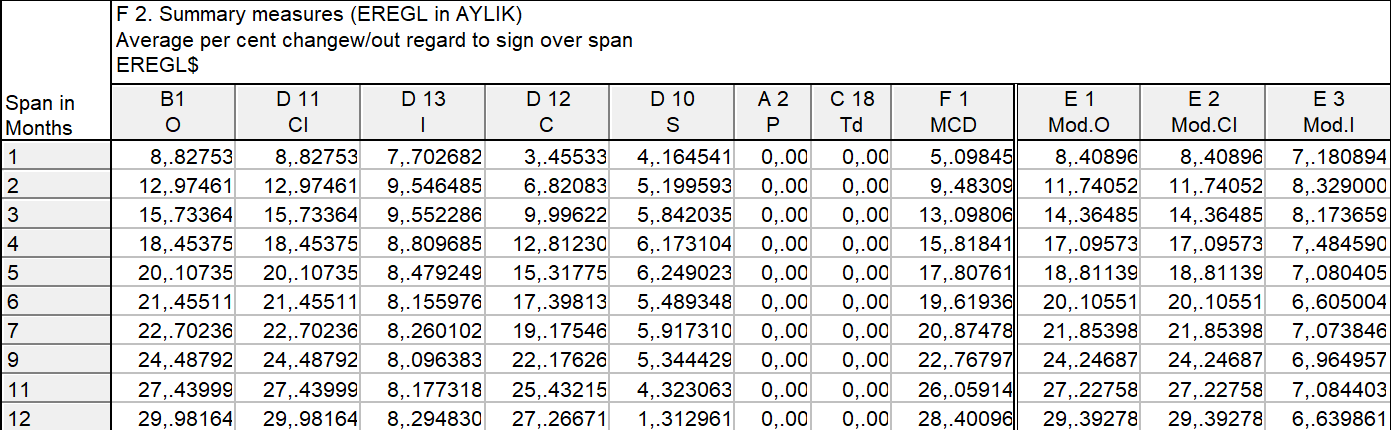

Özet istatistikler (ortalama değişimler, run süreleri, vb.)

- Özet istatistikler (ortalama aylık değişim, run uzunlukları, MCD/VC oranları) serinin karakterini niceliksel olarak veriyor: Kısa vadeli ortalama değişimler tek haneli yüzdelerde, ortalama “run” süresi ~3–7 ay aralığında; bu da dönemsellik/döngü hakimiyetinin orta vadeli olduğunu gösterir. VC/MCD oranları döngüsel baskınlığın hangi aylık spanlarda (ör. 3 aylık) daha belirgin olduğunu gösteriyor.

- Tablo, serinin 1’den 12 aya kadar olan farklı dönem uzunluklarında ortalama yüzde değişimlerini gösteriyor.

- Kısa vadede (1–3 ay) ortalama değişim %8–15 aralığında, orta vadede (6–9 ay) %20 civarına, 12 aylık periyotta ise %30 civarına yükseliyor. Bu durum EREGL’nin zaman ufku uzadıkça volatilitesinin arttığını ve trend bileşeninin güçlü olduğunu gösteriyor.

- 3–6 aylık aralıkta MCD (mean cyclical deviation) değerinin artması, fiyatların bu dönemde döngüsel tepki verdiğini işaret ediyor.

- 12 ayda ortalama değişimin yüksek olması, yıllık bazda güçlü trend ve mevsimsel etkilerin birleştiğini doğruluyor.

- Sonuç: EREGL serisi kısa vadede dalgalı, orta vadede belirgin yönlü hareketler gösteriyor.

- Tablo, bir “trend yönünün” (pozitif/negatif run) ortalama kaç ay sürdüğünü veriyor.

- CI: 1.87 ay, I: 1.73 ay → yön değişimi oldukça sık, kısa süreli hareketler hakim.

- C: 6.75 ay → döngüsel hareketlerin yaklaşık yarım yıllık bir periyotla tekrar ettiğini gösteriyor.

- MCD: 3.46 ay → ortalama bir döngü yarısı yaklaşık 3–4 ay sürüyor.

- Sonuç: EREGL fiyatları genellikle 6–7 ayda bir yön değiştiriyor; bu da orta vadede döngüsel bir karaktere işaret ediyor.

- I/C Ratio (Cyclical Dominance Indicator) , düzensiz bileşenlerin (I) döngüsel bileşenlere (C) oranını verir; düşük değer döngü hakimiyetini, yüksek değer düzensizliği gösterir.

- 1 aylık sürede I/C = 2.23 → kısa vadede düzensiz hareket baskın.

- 3–12 ay arası I/C oranı hızla düşüyor (0.9 → 0.3 civarına).

- 6 aydan sonra oran 0.5’in altına inmiş → 6 ay ve üzeri periyotlarda döngüsel yapı belirginleşmiş.

- Sonuç: EREGL’nin kısa vadeli hareketleri gürültülü olsa da, 6 ay ve üzeri zaman diliminde fiyatlar belirgin döngüsel bir ritim izliyor.

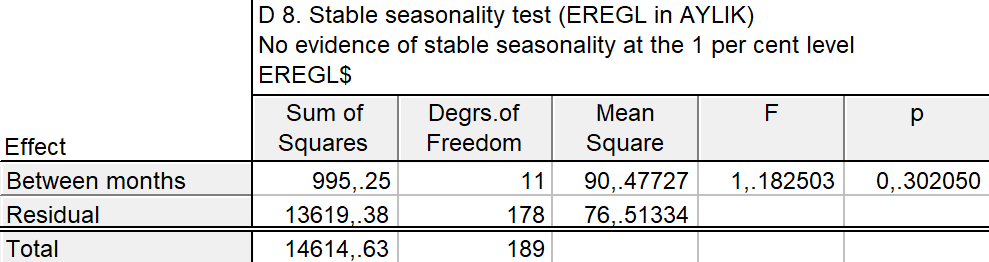

Stable seasonality test

- Test sonucu “1% düzeyinde stabil mevsimselliğe dair kanıt yok” diyor. Yani mevsimsel paternin yıllar arasında tamamen sabit olduğu söylenemez — mevsimsellik zaman içinde hafif değişimler göstermiş (özellikle şok dönemlerinde).

Genel Değerlendirme

- EREGL’nin aylık serisi kısa vadede yüksek gürültü (I bileşeni), orta vadede belirgin trend ve döngü, uzun vadede stabil mevsimsel yapı sergiliyor.

- Ortalama run süreleri (~6 ay) ve düşük I/C oranları, serinin yarı yıllık döngüsel yapısını destekliyor.

- X11’in stabil mevsimsellik testi zayıf ama düzenli döngüleri doğruluyor.