Kuzey Boru

Yatırımların Meyveleri Toplanırken Büyüme Hızlanıyor

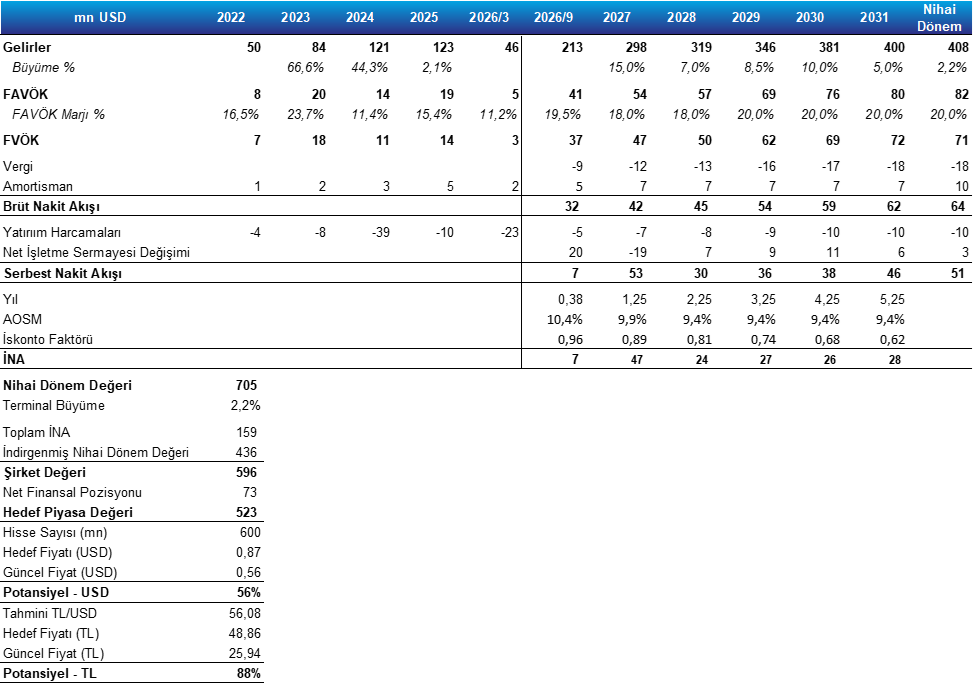

- Kuzey Boru’yu araştırma kapsamımıza “Endeks Üstü Getiri” tavsiyesiyle dahil ediyoruz. Şirket için 12 aylık hedef fiyatımızı 48,86 TL olarak belirlerken, bu seviye mevcut hisse fiyatına göre yaklaşık %88 yükseliş potansiyeline işaret etmektedir. Şirketin büyük ölçekli yatırım programını tamamlaması ve yeni üretim tesislerini devreye almasıyla birlikte, yatırımların finansallar üzerindeki pozitif etkisinin özellikle 2026 yılında daha belirgin hale gelmesini bekliyoruz. 2026 yılının ilk çeyreğinde zayıf makroekonomik görünüm ve devam eden jeopolitik riskler nedeniyle operasyonel performans beklentilerin altında kalmış olsa da ikinci çeyrekten itibaren toparlanmanın güçlenmesini ve yılın ikinci yarısında büyümenin belirgin şekilde ivme kazanmasını öngörüyoruz.

- 2026 Yılında Kapasite Artışlarının Büyümeye Güçlü Katkı Sağlamasını Bekliyoruz… Kuzey Boru, son üç yılda devreye aldığı dört yatırımla toplam 90 mn ABD doları yatırım harcaması gerçekleştirmiştir. Bu yatırımların katkısıyla şirketin satış hacmi 2025 yılında yıllık bazda %46 artarken, büyümenin önemli bir bölümü Malatya CTP Kompozit Boru Üretim Tesisi’nden kaynaklanmıştır. CTP boru tarafında ilave üretim hatlarıyla kapasite %70 artırılmış olup, yeni hatlar Haziran 2026’da faaliyete başlamıştır. Önümüzdeki dönemde başta CTP boru grubu olmak üzere artan kapasitenin finansalları destekleyebileceğini değerlendiriyoruz. Ayrıca Balıkesir Ege-1 Termoplastik, Aksaray PPR Boru Üretim Tesisi ve Şanlıurfa arazi tipi GES yatırımlarının da finansallara olumlu katkı sağlamasını öngörüyoruz. GES yatırımının faaliyetlerden kaynaklanan elektrik tüketiminin tamamını karşılayabilecek kapasitede olması nedeniyle enerji maliyetlerini azaltarak operasyonel verimliliği desteklemesi ve FAVÖK’e yaklaşık %3 katkı sağlaması beklenmektedir.

- Gelecek Döneme İlişkin Büyüme Hedefleri… Şirketin 2030 stratejik planı kapsamında, Karadeniz ve İç Ege bölgelerinde iki termoplastik tesisi ile limana yakın bir bölgede bir CTP tesisi olmak üzere toplam üç yeni tesis açma hedefi bulunmaktadır. Bu yatırımlarla şirketin üretim kapasitesinin artırılması ve bölgesel erişiminin güçlendirilmesi amaçlanmaktadır. İhracat tarafında ise şirket, Turquality destek programı kapsamında 2026 yılı için 246,6 mn TL tutarında teşvik hakkından yararlanmaktadır. Program kapsamında desteklenen hedef pazarlar arasında Romanya, Irak ve Suriye öne çıkarken, şirket bu pazarlarda büyümesini sürdürmeyi hedeflemektedir.

- Önümüzdeki Dönemde Güçlü Gelir Büyümesi ve Borçlulukta Normalleşme Bekliyoruz… Gelir projeksiyonlarımız şirket yönetiminin paylaştığı orta vadeli beklentilerle genel olarak uyumludur. En güçlü büyümenin 2026 yılında gerçekleşmesini beklerken, gelirlerin yaklaşık 259 mn ABD dolarına ulaşarak 2025 tahminimize göre %110 artmasını öngörüyoruz. FAVÖK marjının 2026’da yaklaşık %18 seviyesinde gerçekleşmesini, uzun vadede ise yeni tesislerin yaratacağı ölçek ekonomileriyle kademeli olarak %20’ye yaklaşmasını bekliyoruz. Net Borç/FAVÖK oranının da yatırım döngüsünün tamamlanması ve yatırımların nakit yaratma katkısıyla önümüzdeki yıllarda 2-3x bandına gerilemesini öngörüyoruz.

Değerleme

- Şirketin ürünlerinin fiyatlamasının büyük ölçüde petrol ve petrol türevi emtia fiyatlarına bağlı olması ve yönetimin gelecek dönem beklentilerini ABD doları bazında paylaşması nedeniyle, finansal projeksiyonlarımız ve değerleme çalışmamız ABD doları bazında hazırlanmıştır. İndirgenmiş Nakit Akımı (İNA) analizimiz sonucunda, hisse için 48,86 TL hedef fiyat ve %88 yükseliş potansiyeli hesaplanmıştır.

- Gelir projeksiyonlarımız, şirket yönetiminin önümüzdeki yıllara ilişkin paylaştığı beklentilerle genel olarak uyumludur. En güçlü büyümenin 2026 yılında gerçekleşmesini bekliyoruz. Gelirlerin 2026 yılında yaklaşık 259 mn ABD dolarına ulaşarak 2025 yılı tahminimize göre yaklaşık %110 artış kaydetmesini öngörüyoruz. Bu güçlü büyüme döneminin ardından gelir artışının daha ılımlı bir seyir izleyerek tek haneli oranlarda devam etmesini bekliyoruz. Özellikle 2026 yılında öngörülen büyümenin temel itici güçleri, şirketin devam eden büyük ölçekli yatırım programını tamamlaması ve yeni üretim tesislerinin devreye alınması olacaktır. Buna ek olarak, küresel ölçekte petrol bağlantılı ürünlere yönelik talepte beklenen toparlanma ve artan altyapı yatırım ihtiyacı da satış hacimlerini destekleyecektir. İlk çeyrek sonuçları, olumsuz makroekonomik koşullar ve devam eden jeopolitik gelişmelerin etkisiyle görece zayıf gerçekleşmiş olsa da, ikinci çeyrekte toparlanma ve yılın ikinci yarısında büyümenin belirgin şekilde hızlanmasını bekliyoruz.

- Karlılık, özellikle petrol bağlantılı hammadde fiyatlarındaki oynaklık nedeniyle önemli bir başlık olmaya devam etmektedir. Bununla birlikte, şirketin doğal koruma sağlayan operasyonel yapısı marjların korunmasını desteklemektedir. 2026-2027 döneminde FAVÖK marjının yaklaşık %18 seviyesinde gerçekleşmesini, uzun vadede ise yeni tesislerin sağlayacağı ölçek ekonomileriyle kademeli olarak %20 seviyesine yaklaşmasını bekliyoruz.

- Net işletme sermayesi ve borçluluk yönetimi de yatırım hikayesi açısından önemli olduğunu değerlendiriyoruz. Modelimizde Net İşletme Sermayesi/Gelir oranının tahmin dönemi boyunca %30-40 bandına normalleşmesini öngörüyoruz. Şirketin mevcut Net Borç/FAVÖK oranı yaklaşık 4,1x seviyesinde bulunurken, yatırım döngüsünün tamamlanması ve yatırımların yaklaşık iki yıllık geri dönüş süresi sayesinde bu oranın önümüzdeki yıllarda 2-3x seviyelerine gerilemesini bekliyoruz.

Şirket Hakkında

- Kuzey Boru, su, enerji ve altyapı yönetiminde sürdürülebilir yaşamı destekleyen borulama sistemlerine yönelik yenilikçi ve profesyonel çözümler sunan bir üretim şirketidir. Şirket, içme suyu, atık su, kanalizasyon, yağmur suyu, drenaj, doğalgaz, endüstriyel altyapılar ve bina içi-dışı tesisat sistemleri gibi geniş bir uygulama alanına yönelik ürün yelpazesiyle müşterilerine hizmet sunmaktadır.

- Şirket, Türkiye genelinde stratejik olarak konumlandırılmış üretim tesisleriyle faaliyet göstermektedir. Aksaray Merkez, Balıkesir, Malatya ve Aksaray PPR tesisleri üzerinden HDPE, koruge, CTP, PPR ve PE-RT ürün gruplarında üretim yapılmaktadır. Bu yapı, Kuzey Boru’ya farklı coğrafi bölgelerdeki talebe daha hızlı cevap verme, lojistik verimliliği artırma ve ürün bazında kapasite çeşitliliği sağlama imkânı sunmaktadır.

- Şirket, içme suyu hatlarında HDPE ve CTP boru sistemleriyle farklı basınç sınıfları ve geniş çap aralıklarında uzun ömürlü çözümler sunmaktadır. Bu alan, şehirleşme, belediye altyapıları, su iletim projeleri ve büyük ölçekli kamu yatırımları açısından şirketin ana faaliyet alanlarından biridir.

- Aksaray Merkez Üretim Tesisleri, şirketin ana üretim merkezlerinden biri konumundadır. Tesiste HDPE ve koruge üretimi yapılmakta olup, 111 bin ton/yıl teorik ve 72,2 bin ton/yıl pratik kapasiteye sahiptir. 83 bin m² toplam alana sahip tesis, şirketin altyapı üretim grubu içindeki ana kapasite merkezlerinden biridir.

- Malatya Üretim Tesisi, CTP boru üretimi üzerine konumlandırılmıştır. 181,2 bin ton/yıl teorik ve 117,8 bin ton/yıl pratik kapasitesiyle şirketin en büyük üretim kapasitesine sahip tesislerinden biridir. 65 bin m² alanda faaliyet gösteren tesiste, Kuzey Boru’nun CTP segmentindeki ölçek büyümesini destekleyen ana yatırım alanı olarak öne çıkmaktadır.

- Aksaray PPR Üretim Tesisi, PPR ve PE-RT boru üretimi gerçekleştirmektedir. 9,6 bin ton/yıl teorik ve 6,2 bin ton/yıl pratik kapasiteye sahip tesis, 7 bin m² toplam alanda faaliyet göstermektedir. Bu yatırım, şirketin yalnızca altyapı odaklı değil, üstyapı ve bina içi tesisat sistemleri tarafında da ürün çeşitliliğini artırma stratejisinin bir parçasıdır.

- Balıkesir Üretim Tesisi, HDPE ve koruge boru üretimine odaklanmaktadır. 40,6 bin ton/yıl teorik ve 26,4 bin ton/yıl pratik kapasiteye sahip olan tesis, 27 bin m² alanda faaliyet göstermektedir. Balıkesir lokasyonu, özellikle Batı Anadolu ve Marmara çevresindeki altyapı talebine yakınlığıyla lojistik açıdan stratejik öneme sahiptir.

- Gaziantep’te başlatılan yeni termoplastik boru üretim tesisi yatırımı, şirketin Güneydoğu Anadolu Bölgesi’ndeki büyüme stratejisinin bir parçasıdır. Bu yatırımla bölgesel talebin etkin şekilde karşılanması ve lojistik avantajların artırılması hedeflenmektedir.