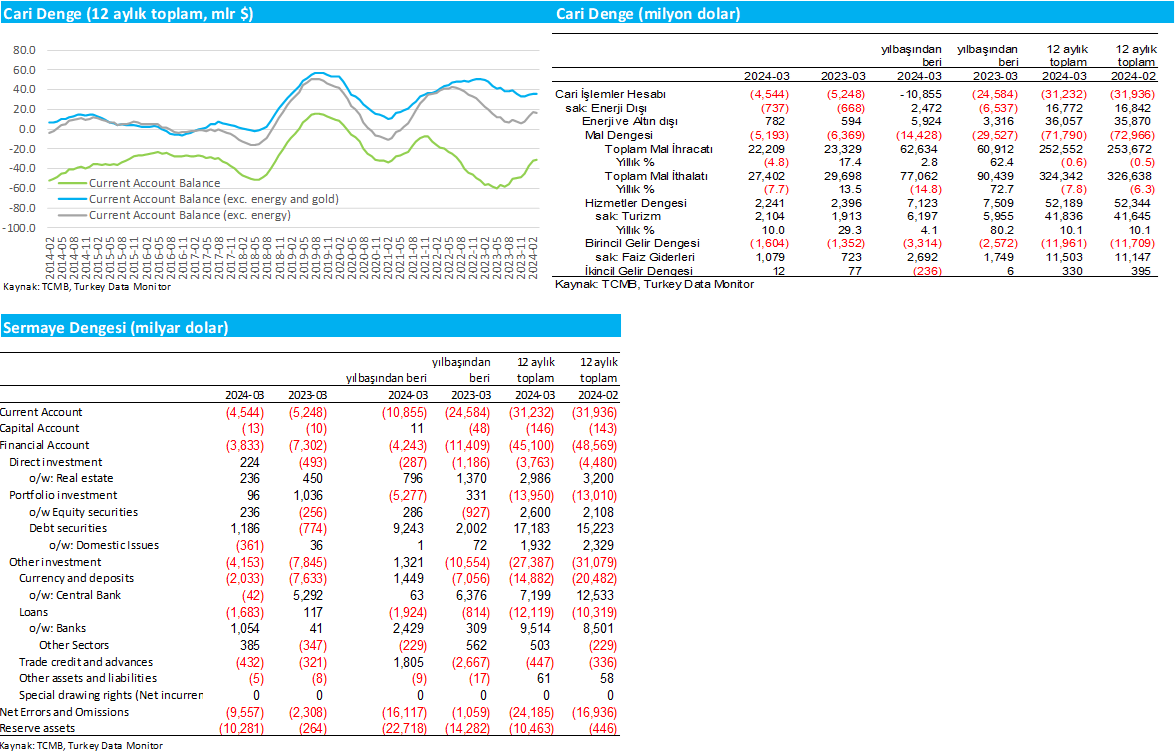

Ödemeler dengesi Mart’ta 4.5 milyar dolar cari açık ile 3.8 milyar dolar civarındaki piyasa beklentisinin üzerinde açık verdi. Beklenenden yüksek gelen cari açığa karşılık geçen seneye göre zayıf bir sermaye girişi yaşanması ve 10 milyar dolara yakın kaynağı belirsiz çıkış yaşanması rezervlerin 10.3 milyar dolar erimesine neden oldu.

Geçen senenin aynı dönemine göre iyileşmede net enerji ithalatındaki %17.0’lik düşüşle toplam ithalatın %7.7 gerilemesi ve 27.4 milyar dolara ulaşması etkili oldu. Enerji ithalatındaki düşüşe karşılık net altın ithalatı geçen senenin aynı ayındaki 1.3 milyar dolar seviyesinden 1.5 milyar dolar seviyesine yükseldi. İhracat ise %4.8 düşüşle 22.2 milyar dolar, turizm gelirleri geçen seneye göre %10.0 büyümeyle 2.1 milyar oldu. Böylece 12 aylık toplam cari açık 31.9 milyar dolardan 31.2 milyar dolara gerilerken enerji ve altın dışı cari fazla 35.9 milyar dolardan 36 milyar dolara hafif bir artış gösterdi.

Önümüzdeki dönemde küresel talepte canlanmanın ihracatı yeterinde hızlı artırmamasına karşılık para politikasının gecikmeli etkileri ithalatta düşüşün devamını getirecektir. Turizm sezonunun canlı geçmesi ve enerji maliyetlerinin bu seviyede kalması baz senaryomuz olurken bu faktörlerin tersine dönmesi ve iç talep daralmasının beklenen düzeyde olmaması cari açıkta yukarı yönlü riskleri oluşturuyor.

Seçimin hemen öncesinde politik belirsizliğin artması yabancı yatırımcıların yatırım kararlarını da olumsuz etkilemiş gibi görünüyor. Mart ayında doğrudan yabancı yatırım ve portföy yatırımlarından sermaye dengesinde önemli bir katkı görülmezken diğer yatırımlar kalemi mevduat ve krediler kaynaklı olarak sermaye girişinin büyük bir bölümünü oluşturdu. Aylık bazda 2 milyar dolar efektif ve mevduat girişi söz konusu olurken 1.7 milyar dolarlık kredi kullanımı söz konusu oldu. Ayrıca 9.5 milyar dolarlık kaynağı belirsiz sermaye çıkışı nedeniyle rezervler 10.2 milyar dolar azaldı. 12 aylık toplam bazda ise 31.2 milyar dolarlık cari açığa karşılık toplam sermaye girişi 45.1 milyar dolar düzeyinde gerçekleşti. Bunun 3.8 milyar dolarını doğrudan yabancı yatırımlar oluştururken 13.9 milyar dolarını portföy yatırımları oluşturdu. Diğer yatırımlar ise büyük çoğunluğu merkez bankası mevduatları olmak üzere 14.9 milyar dolarlık efektif ve mevduat ile 12.1 milyar dolarlık kredi kullanımı sayesinde 27.4 milyar dolarlık sermaye girişi gerçekleştirdi. Bu dönemde 10.5 milyar dolarlık rezerv kullanımı söz konusu olması 24.2 milyar dolarlık girişin net hata noksan olarak kaydedilmesine neden oldu. Mart sonrasında yabancı ilgisinin artması Nisan itibarıyla portföy girişlerinde ve rezerv birikiminde artışa işaret edecektir. Düşen cari açık ve artan yabancı sermaye ödemeler dengesi açısından olumlu olmakla birlikte sağlıklı, sürdürülebilir bir finansman yapısı için sıcak paranın dışında da girişler görmemiz gerekiyor. Kredi derecelendirme kuruluşlarından not artışlarının gelmesi, makroekonomik istikrarın tesis edilmesi, enflasyonun kalıcı bir şekilde düşürülmesi ve mali istikrarın sağlanması uzun vadeli fonların Türkiye’ye ilgisini artıracaktır. Aksi takdirde bozuk finansman yapısının devamı kur volatilitesinin yüksek kalmasına ve rezerv birikiminin sürdürülebilir olmaktan çıkmasına neden olacaktır.